一、处于重构边缘的金融体系

该报告指出,代币化经济正在将金融资产从静态工具转化为动态软件程序。代币化并非在现有金融体系上叠加数字图层,而是对沿用数十年的金融基础设施进行底层重构。其核心价值在于打造一个可编程、互操作、全天候运作、即时结算且普惠开放的金融系统。

当前全球金融体系仍依赖上世纪建造的”基础设施老房子”——市场割裂、部分流程迟缓、难以匹配现代市场行为。通过代币化技术,资产所有权及价值流转被记录在共享数字账本,支持7×24小时交易。代币可代表各类金融/非金融资产(证券、不动产、基金等),实现资产碎片化持有、实时清算及合规条款嵌入。随着技术普及,传统中介环节将被压缩,交易周期大幅缩短,市场参与门槛显著降低。

区块链技术自2008年诞生已趋成熟,当前突破点在于技术、监管、认知三大要素的共振:监管框架逐渐完善,企业级区块链设施与银行核心系统深度融合,机构开始认知其变革潜力。基础设施能力终于追上了早期愿景。

瑞波与BCG联合发布的这份报告详述了代币化发展现状、未来5-8年趋势及行动紧迫性。报告强调,对于金融机构而言,代币化已从边缘实验转变为战略级进化方向,正如附图1所示。全球金融市场基础设施提供商Euroclear创新负责人指出:”行业需要平衡竞争与合作。若缺乏基础设施层面的共识,我们可能制造更多数据孤岛,这与解决碎片化的初衷背道而驰。”

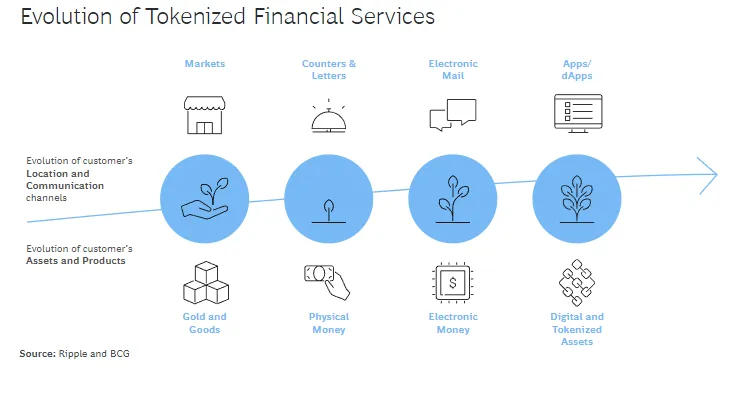

附图1:代币化金融服务演进路径

(此处保留原图结构描述)

演进轴线展示客户资产形态从实物黄金→电子货币→数字代币的转变,沟通渠道从邮件→电子应用→去中心化应用的升级过程。数据来源:瑞波与BCG。

二、指数级增长前景

代币化资产市场经历波动发展:2022年行业危机导致增长停滞,2023年起年均复合增长率重回两位数。渣打银行卢森堡CEO指出:”代币化在各资产类别推进速度差异显著,在能切实提升效率且具备二级市场条件的领域进展最快。”

增长动因包含三大维度:

1. 监管、技术与基建成熟度

- 多国完善数字资产法律框架

- 企业级区块链融入银行核心系统与托管平台

- 手机钱包等技术降低使用门槛

2. 机构采用与生态整合

- 国际银行将其应用于跨境支付自动化

- 头部机构实现规模化(如摩根大通区块链平台年处理1.5万亿美元交易)

- 金融机构通过并购获取技术能力

3. 市场行为与需求变迁

- 行业龙头带动跟风效应

- 代币化大宗商品兴起

- 年轻投资者偏好数字资产

三、市场规模预测

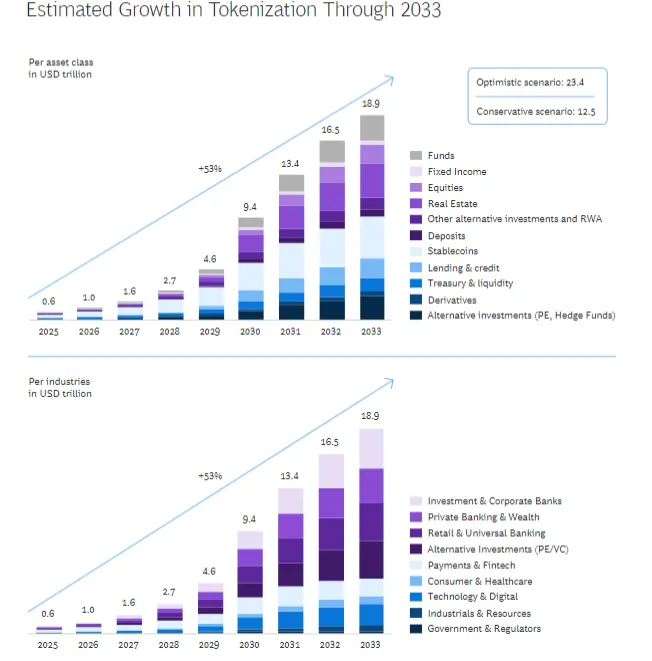

实物资产代币化规模预计从2025年0.6万亿美元增至2033年18.9万亿美元(中位预测),年复合增长率53%。附图2按资产类别和行业划分预测数据,剔除加密货币与央行数字货币。

1、区域发展呈现差异化:

- 美国:基金、国债代币化领跑

- 欧洲:MiCA监管框架推动标准化

- 瑞士:拥有最完善证券代币法律

- 中东:聚焦房地产与私募信贷

- 亚太:通过监管沙盒试验债券结构化产品

- 拉美:依托金融科技平台拓展美元资产代币化

- 非洲:利用移动支付基建发展抗通胀代币工具

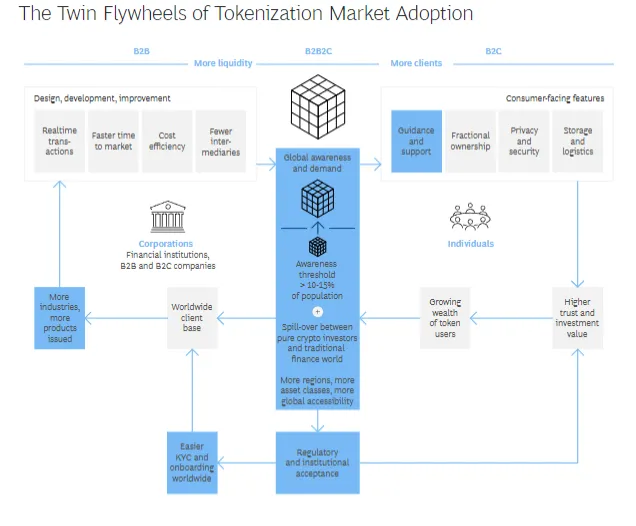

2、创新飞轮效应

附图3揭示代币化的双重增长飞轮:

供给侧:金融机构持续优化代币产品设计→缩短上市周期→降低成本→扩大全球客户群→形成更多资产供给。

需求侧:用户享受碎片化投资、隐私保护等新功能→提升信任度→吸引更多投资者入场→推动生态繁荣。

BCG香港董事总经理指出:”现实资产代币化(RWA)正突破加密圈层,传统金融机构开始关注其填补市场空白的能力,全球采用即将进入爆发期。”

四、代币化演进三阶段

第一阶段:低风险试验(当前主流)

聚焦货币基金等成熟产品,如贝莱德2023年推出的以太坊链上货币基金,日均交易超20亿美元。此阶段重在能力建设而非规模扩张。

第二阶段:机构扩张(进行中)

拓展至私募信贷等复杂资产,需配套二级市场设施。部分机构尝试房地产代币化,采用SPV架构规避监管障碍。

第三阶段:市场重构(未来形态)

覆盖私募股权等非流动性资产,需建立跨机构协作的托管、定价、合规体系。此阶段将催生全新商业模式。

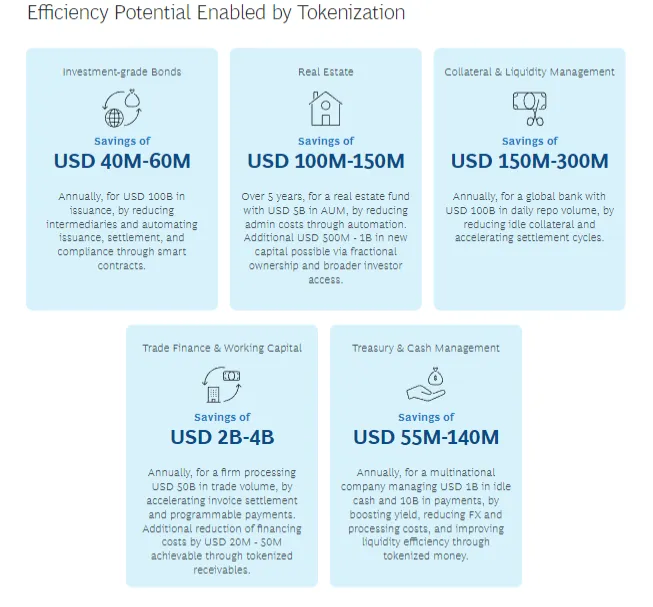

五大核心应用场景(附图4)

1.投资级债券:百亿美元发行规模可年省4000-6000万美元

2.房地产基金:50亿美元规模基金五年可节省1.5亿美元管理费

3.抵押品管理:全球银行年省1.5-3亿美元

4.贸易融资:500亿美元交易量企业可释放20-40亿美元流动资金

5.资金管理:跨国企业年增效5500万-1.4亿美元

挑战与对策

1.基建碎片化:需建立跨平台结算标准

2.监管差异:瑞士、新加坡等地规则较明晰

3.互操作性:解决链上/链下资产交割难题

4.成本投入:中型银行整合需1500-2000万美元

5.战略抉择:自建系统或接入第三方平台

实施路线图

系统构建者(大机构):主导制定钱包、流动性聚合等基础设施标准

规模践行者(区域机构):聚焦优势领域(如私人银行代币基金)

生态协作:建立跨行业代币流通网络

报告结论强调:代币化不是终点,而是构建链上抵押、AI资产管理等未来金融形态的基础层。提前布局者将定义下一代金融规则,观望者可能错失18万亿美元级市场机遇。

报告原文链接:https://ripple.com/lp/bcg-tokenization-report/#section-download-the-report