Aiying 艾盈一家专注加密资产合规咨询服务机构,本文为团队原创,转载需授权。

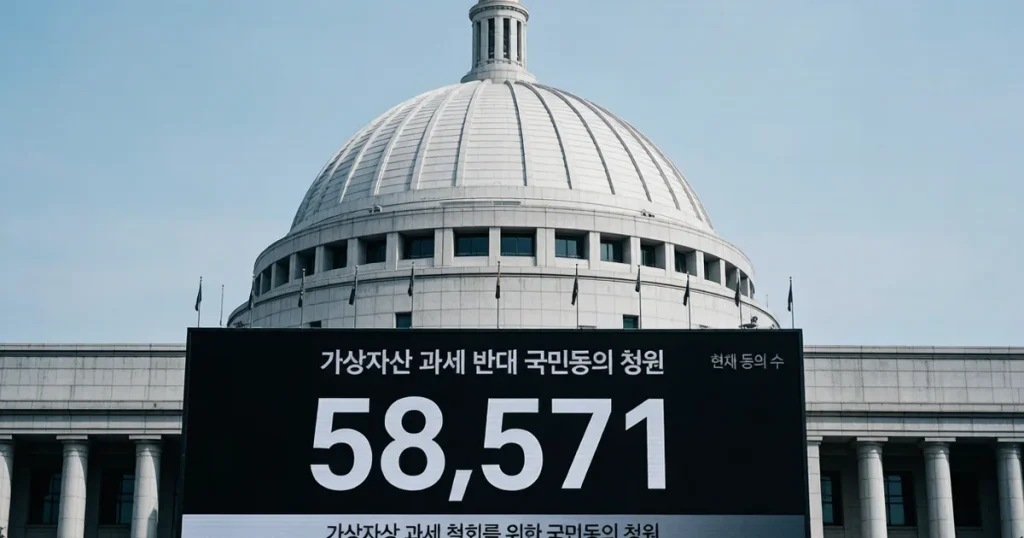

58,571人——这是截至6月中旬韩国国民请愿平台上要求”废除虚拟资产征税”的联署人数。在满足5万人门槛后,这份请愿将按《国会法》程序在提交委员会满30天后进入正式审议。而此时距离韩国现行计划——2027年1月1日起对250万韩元(约1,800美元)以上虚拟资产收入征收22%综合税率——只剩不到7个月。

发生了什么:从8天5万人到委员会审议

5月中旬,一份题为”废除虚拟资产征税”的请愿被提交至韩国国会电子请愿平台。根据《首尔经济日报》5月21日报道,请愿在仅8天内即突破5万人门槛,触发国会常任委员会审议程序。此后联署继续增长,据Edaily 6月21日最新数据,同意人数已达58,571人。

根据韩国《国会法》,请愿在移交相关常任委员会满30日后,将在之后首次召开的委员会会议上提交审议。本案已被分配至国会财政经济企划委员会——该委员会管辖企划财政部和国税厅,正是加密税制的主管机构。审议后,委员会可决定是否将请愿提交全体会议或予以驳回。

请愿人的核心论点是税制公平性:”金融投资所得税(即股票资本利得税)正在被废除、股票税负减轻的背景下,单独对加密资产课税违背了公平原则。”请愿进一步主张,现行加密税制需要”根本性重新考量,而非仅仅部分修订或延期。”

22%税率背后的结构性困境

“鱼缸捕鱼”:信息交换缺口下的执法悖论

韩国现行框架对虚拟资产收入的征税结构如下:年度收益超过250万韩元基本扣除额的部分,按22%(含地方税)综合税率征收。与之对比,国内股票资本利得仅对大股东征收,普通散户免征——这种税负落差是请愿运动的核心动员力量。

但更深层的问题在于跨境信息交换的技术性缺口。汉阳女子大学税务会计学教授、韩国税务政策协会会长吴文成(Oh Moon-sung)在接受《首尔经济日报》采访时指出一个关键事实:全球最大加密交易市场美国2029年才加入CARF(加密资产报告框架),而韩国计划2027年即开始征税——这中间至少存在两年的信息获取真空期。对于通过境外交易所和个人钱包进行交易的用户,韩国国税厅实际上缺乏追踪手段。

吴教授直言:”不仅与美国,即使在CARF成员国之间,也不能保证信息共享会顺利推进。最终,批评不可避免:政府只是在抓’鱼缸里的鱼’——只能识别通过国内交易所交易的投资者。”他补充道,”在当前市场环境下,许多加密投资者处于亏损状态,实际税收影响将有限。”

Staking、空投、DeFi:税基定义仍悬而未决

另一个被专家反复提及的问题是新类型收入的定性空白。质押收益(staking rewards)属于利息所得还是资本利得?空投(airdrop)是否构成应税收入?DeFi流动性挖矿收益如何计量?这些在现行框架中均缺乏明确指引。在分类学问题解决之前,税法实际上在向一个尚未被法律定义的行为征税。

此外,加密市场的高波动性使得亏损结转(loss carryforward)的缺失尤为致命——投资者可能在牛市年份被课以重税,而在熊市年份无法用亏损抵扣,导致实际有效税率远超名义税率。

为什么重要:亚太加密税制的”示范效应”竞赛

韩国的加密税辩论不能孤立看待。作为亚太地区加密交易最活跃的市场之一(韩元在多个全球交易所的法定货币交易对中稳居前三),韩国的税务政策选择将对日本、中国台湾、新加坡、泰国等邻近法域产生直接参照效应。

日本已率先实施加密所得税(最高55%的综合税率),但其税改讨论正朝向”分离课税20%”方向调整。中国台湾金管会2025年发布了《虚拟资产管理指导原则》,税制细则仍在讨论中。新加坡对支付型代币征GST,资本利得不征税——这种差异化路径在亚太形成了税制竞争格局。

如果韩国在请愿压力下推迟或修改加密税制,可能触发连锁反应:其他国家/地区在推进加密税制时面临更强的”竞争力”论证压力。反之,如果韩国坚持按期征税,则可能成为CARF时代前”先行者”的执法样本——在有信息交换机制全面覆盖之前征收全球性税种的代价。

怎么看

- 政治博弈:2027年1月的征税生效日期恰好落在韩国下届总统选举周期内。执政党与在野党对加密税的态度差异——前者倾向按期推进,后者部分议员支持推迟——意味着加密税可能成为选战的议题之一。

- CARF时间差:韩国2027年 vs 美国2029年加入CARF的两年落差,不仅是信息获取问题,也意味着韩国投资者有强烈动机将交易活动转移至非CARF辖区或DeFi协议。这不是”税收逃避”的伦理问题,而是税制设计未考虑行为经济学基本规律。

- “鱼缸效应”的全球性:吴教授的”鱼缸捕鱼”比喻并非韩国独有——任何在全球信息交换机制完备之前单方面开征加密税的法域,都在某种程度上实施的是”选择性执法”:只对合规交易所用户征税,放走DeFi和境外交易所用户。

- 亏损结转的缺失是真正的公平问题:在高波动资产类别中不允许亏损抵扣,本质上是对波动性而非收入征税。如果一个投资者在两年内赚1000万韩元又亏800万韩元,按现行规则净赚200万却被征220万税——这在任何传统资产类别中都会被指责为”税收不公”。

- 分类学先于税法:质押收益、空投、DeFi收益的定性问题如果不能在征税前解决,将制造大量税法争议。韩国国税厅在处理此类争议时,缺乏判例法支撑,最终可能将行政成本转嫁给纳税人。

一句话总结

58,571人的请愿数字背后是一个税制设计的基础性问题:在没有全球信息交换机制支撑的情况下,对加密资产单方面征税本质上是在”抓鱼缸里的鱼”——这不仅不公平,而且不可持续。

本文基于《首尔经济日报》(Seoul Economic Daily,2026年5月21日)及Edaily后续报道(2026年6月21日)撰写。